08|常见财务指标与风险信号:ROE、毛利率、负债率怎么组合看

《从零看懂股票》第八篇,把毛利率、净利率、ROE、ROA、资产负债率、周转率、净现比和自由现金流按用途分类,学习如何组合判断公司质量。

本文要点

- 指标不是答案,而是线索

- 按用途看指标:不要乱成一团

- 盈利能力:毛利率、净利率、ROE 和 ROA

- 运营效率:资产、应收账款和存货转得快不快

前面几篇,我们已经分别讲了三张核心财务报表。

利润表,看公司赚了多少钱。 资产负债表,看公司家底厚不厚、欠多少钱。 现金流量表,看公司赚的钱有没有真正变成现金。

但真正看公司时,很多人还是会遇到一个问题:

财务指标太多,到底应该看哪些?

毛利率、净利率、ROE、ROA、资产负债率、流动比率、速动比率、资产周转率、应收账款周转率、存货周转率、净现比、自由现金流……

一堆指标摆在眼前,新手很容易陷入两个误区。

第一个误区,是只看单个指标。

比如看到 ROE 高,就觉得公司一定优秀;看到毛利率高,就觉得公司一定赚钱能力强;看到负债率低,就觉得公司一定安全。

第二个误区,是背了很多公式,但不知道这些指标到底回答什么问题。

其实,财务指标不是为了背公式,而是为了帮助我们判断一家公司。

最核心的问题只有几个:

这家公司赚钱能力强不强? 经营效率高不高? 负债安全吗? 利润有没有现金流支撑? 有没有隐藏风险?

这一篇,我们就把常见财务指标按用途分类,讲清楚它们应该怎么组合看。

指标不是答案,而是线索

先说一个非常重要的原则:

财务指标不是投资结论,而是分析线索。

比如一家公司 ROE 是 25%,看起来很优秀。

但你不能只凭这个数字就判断它是好公司。

因为 ROE 高可能有几种原因:

公司产品竞争力强,利润率高。 公司资产周转快,经营效率高。 公司使用了较高负债,财务杠杆高。 公司当年有一次性收益,利润被抬高。 公司净资产较低,导致 ROE 被动变高。

同样,资产负债率低也不一定代表一定好。

有些公司负债低,是因为经营稳健;有些公司负债低,是因为业务没有增长机会;还有些公司负债低,但盈利能力很差,资产效率很低。

所以,指标要放到三个背景里看:

行业特点、公司历史趋势、同行对比。

不同行业天然差异很大。

白酒公司的毛利率可能很高,超市公司的毛利率可能很低。 银行的资产负债率天然很高,软件公司的资产负债率通常较低。 制造业存货多很正常,互联网平台存货很少也正常。

如果脱离行业比较,很多指标都会误导你。

按用途看指标:不要乱成一团

财务指标很多,但可以分成四大类。

第一类,盈利能力指标。

回答的问题是:公司赚钱能力强不强?

常见指标包括毛利率、净利率、ROE、ROA。

第二类,运营效率指标。

回答的问题是:公司资产用得好不好?钱转得快不快?

常见指标包括资产周转率、应收账款周转率、存货周转率。

第三类,偿债能力指标。

回答的问题是:公司负债安全吗?短期会不会缺钱?

常见指标包括资产负债率、流动比率、速动比率。

第四类,现金质量指标。

回答的问题是:利润有没有现金流支撑?公司能不能真正造血?

常见指标包括经营现金流、自由现金流、净现比。

这样分类以后,指标就不乱了。

你不是在看一堆公式,而是在用不同工具回答不同问题。

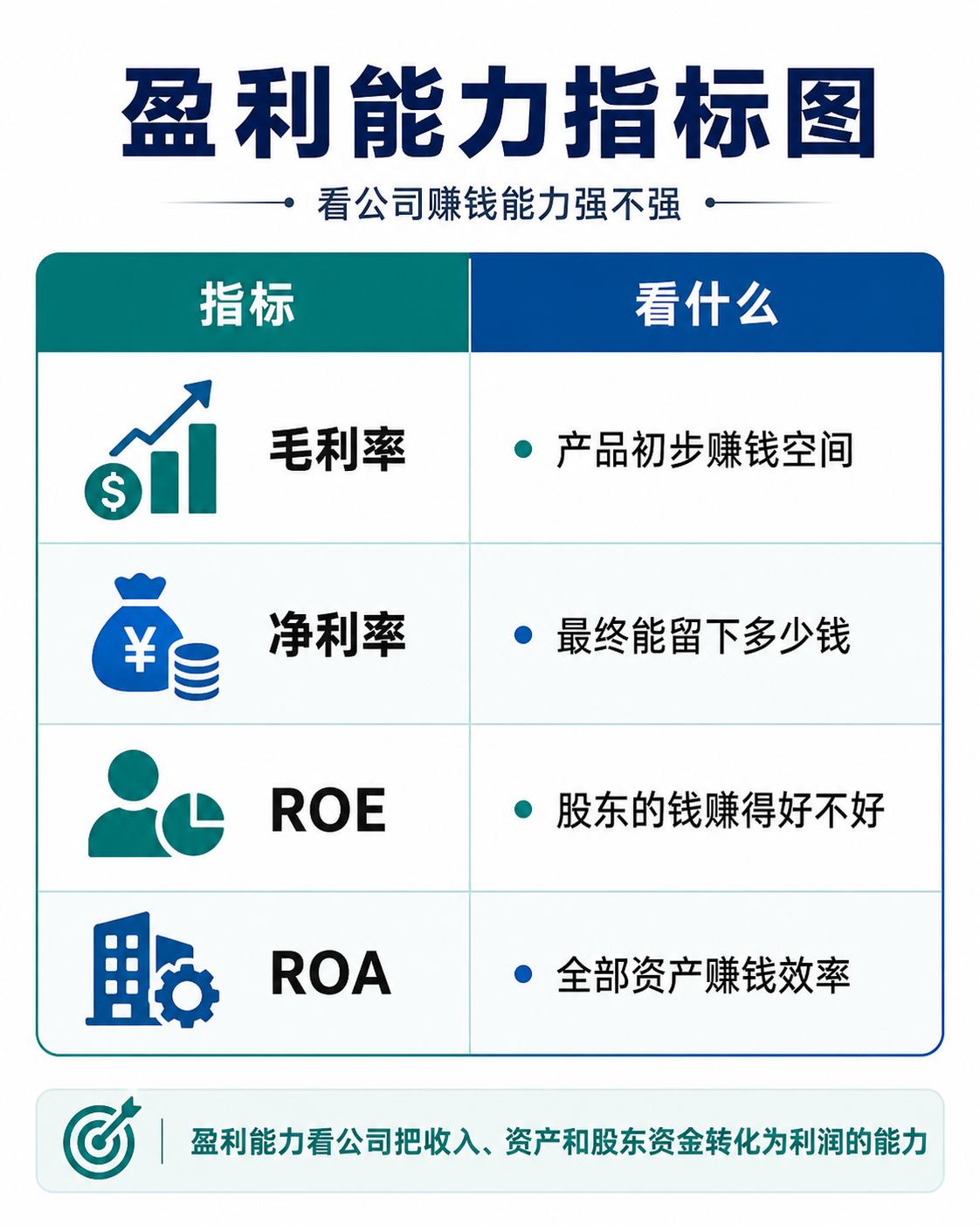

盈利能力:毛利率、净利率、ROE 和 ROA

盈利能力指标,主要看公司把收入、资产和股东资金转化为利润的能力。

常见指标有四个:

毛利率、净利率、ROE、ROA。

它们各自看的角度不同。

毛利率看的是产品或服务的初步赚钱空间。 净利率看的是扣除所有成本费用后,公司最终留下多少利润。 ROE 看的是公司用股东的钱赚了多少利润。 ROA 看的是公司用全部资产赚了多少利润。

毛利率公式是:

毛利率 = 毛利润 ÷ 营业收入

毛利率表示公司每卖出 1 元钱产品,扣掉直接成本后,还能留下多少初步利润。

毛利率高,通常说明公司产品或服务有较好的定价能力、成本优势、技术壁垒或品牌优势。

但毛利率要结合行业看。

白酒、软件、互联网服务、创新药等行业,毛利率通常较高。 超市、贸易、代工制造、航空、部分硬件行业,毛利率通常较低。

所以,不能简单说毛利率 60% 一定好,毛利率 15% 一定差。

更重要的是看三个方向:

和同行比。 和自己过去比。 看毛利率能不能转化为净利润。

有些公司毛利率很高,但销售费用、研发费用、管理费用也很高,最后净利率并不高。

净利率公式是:

净利率 = 净利润 ÷ 营业收入

净利率表示公司每获得 1 元收入,最终能留下多少净利润。

如果毛利率看的是“卖产品本身有没有空间”,净利率看的就是“扣掉费用、利息、税费后,最终还剩多少”。

净利率提高,可能来自毛利率提升、费用控制改善、规模效应释放,也可能来自卖资产、投资收益、政府补助。

所以,看净利率时,要结合扣非净利润和现金流。

真正高质量的净利率,应该来自主营业务,而不是偶发性收益。

ROE,全称 Return on Equity,中文叫净资产收益率。

公式是:

ROE = 净利润 ÷ 净资产

更常见的做法,是用归母净利润除以归属于母公司股东的权益。

ROE 表示公司用股东的钱赚取利润的能力。

比如一家公司净资产 100 亿元,净利润 20 亿元,ROE 就是:

20 ÷ 100 = 20%

ROE 是非常重要的指标。很多长期优秀公司,都能长期保持较高 ROE。

但 ROE 也最容易被误读。

ROE 高不一定都是好事。

因为 ROE 可以来自三种力量:

第一,利润率高。公司产品赚钱能力强。

第二,资产周转快。公司资产使用效率高。

第三,负债杠杆高。公司借了更多钱,用较少净资产撬动更大资产规模。

前两种通常比较健康,第三种要小心。

如果一家公司 ROE 很高,但资产负债率也很高,经营现金流还很差,那这个高 ROE 可能是靠高杠杆撑起来的。

一旦行业下行、利润下降、融资变紧,公司风险可能迅速暴露。

所以,看 ROE 一定要同时看资产负债率、经营现金流、净利率、资产周转率,以及 ROE 是否多年稳定。

ROA,全称 Return on Assets,中文叫资产收益率。

公式是:

ROA = 净利润 ÷ 总资产

ROA 表示公司用全部资产赚取利润的能力。

和 ROE 不同,ROE 只看股东权益,ROA 看的是公司全部资产,包括股东投入的钱和借来的钱。

有些公司 ROE 很高,但 ROA 不高,说明它可能使用了较多负债杠杆。

所以,ROA 可以帮助我们识别:公司是靠资产本身赚钱,还是靠负债杠杆放大收益。

运营效率:资产、应收账款和存货转得快不快

盈利能力告诉我们公司能不能赚钱,但还不够。

还要看公司资产运转效率。

有些公司利润率不高,但资产周转很快,也能赚到不错回报。

比如超市、零售、贸易类企业,毛利率可能不高,但如果存货周转快、现金回笼快,也可能经营得很好。

运营效率指标主要回答:

公司资产有没有闲置? 货卖得快不快? 客户回款快不快? 资产有没有被有效利用?

常见指标包括资产周转率、应收账款周转率、存货周转率。

资产周转率公式是:

资产周转率 = 营业收入 ÷ 总资产

它表示公司用每 1 元资产,能创造多少收入。

资产周转率越高,说明资产使用效率越高。

但这个指标也要结合行业。

重资产行业,比如电力、钢铁、化工、航空、制造业,总资产很大,周转率可能较低。

轻资产行业,比如软件、品牌运营、互联网服务,总资产相对轻,周转率可能较高。

资产周转率下降,可能意味着资产扩张太快但收入没跟上、产能利用率下降、存货或应收账款增加、业务增长放缓。

应收账款周转率常见公式是:

应收账款周转率 = 营业收入 ÷ 平均应收账款

它反映公司应收账款回收速度。

简单说,就是公司卖出去的东西,钱收得快不快。

应收账款周转率下降,说明回款变慢,可能有风险。

比如一家公司收入增长 20%,但应收账款增长 80%,就要继续追问:

公司给客户更长账期了吗? 客户付款能力变差了吗? 公司为了做收入放宽信用了吗? 收入质量是否下降? 坏账风险是否上升?

存货周转率常见公式是:

存货周转率 = 营业成本 ÷ 平均存货

它反映公司存货周转速度。

简单说,就是仓库里的货卖得快不快。

存货周转率下降,可能说明产品卖不动、库存积压、公司备货过多、行业需求变弱,或者产品存在过时和跌价风险。

但存货增加不一定都是坏事。如果公司处在高速增长期,提前备货可能是正常现象。

关键是看收入增长、订单情况、行业景气度和存货跌价准备。

偿债能力:负债能不能还,什么时候还

偿债能力指标主要回答:

公司欠的钱多不多? 短期有没有还款压力? 现金和流动资产能不能覆盖短期债务? 财务结构是否稳健?

常见指标包括资产负债率、流动比率、速动比率。

这类指标不是为了判断公司“有没有负债”。

负债本身不是坏事。

适度负债可以帮助公司扩大经营,提高资本效率。

但负债过高,尤其是短期债务过高,就可能带来资金链风险。

资产负债率公式是:

资产负债率 = 总负债 ÷ 总资产

资产负债率表示公司资产中有多少比例来自负债。

资产负债率越高,财务杠杆越高,风险通常也越高。

但这个指标最不能脱离行业看。

银行、保险、房地产、基建等行业,天然负债率高。 软件、互联网服务、消费品牌等行业,负债率通常较低。

更重要的是看负债结构。

有些负债风险相对较低,比如合同负债。客户提前付款,公司还没交货,这反而可能体现产品需求和议价能力。

有些负债风险较高,比如短期借款、一年内到期的长期借款、应付债券等有息负债。

所以,看资产负债率时,要继续拆:

有息负债多不多? 短债多不多? 现金能不能覆盖短债? 经营现金流能不能还债? 资产质量是否可靠? 行业是否处于下行周期?

流动比率公式是:

流动比率 = 流动资产 ÷ 流动负债

流动比率越高,短期偿债安全垫越厚。

但流动比率也有缺陷。

因为流动资产里有些项目不一定容易变现。

比如应收账款可能收不回来,存货可能卖不出去或需要降价卖。

速动比率比流动比率更严格。

常见公式是:

速动比率 = 速动资产 ÷ 流动负债

速动资产通常是流动资产减去存货后的资产。

为什么要扣掉存货?

因为存货变现速度通常比现金、银行存款、应收账款更慢,而且可能存在跌价风险。

所以,偿债能力要结合现金、短债、经营现金流一起看。

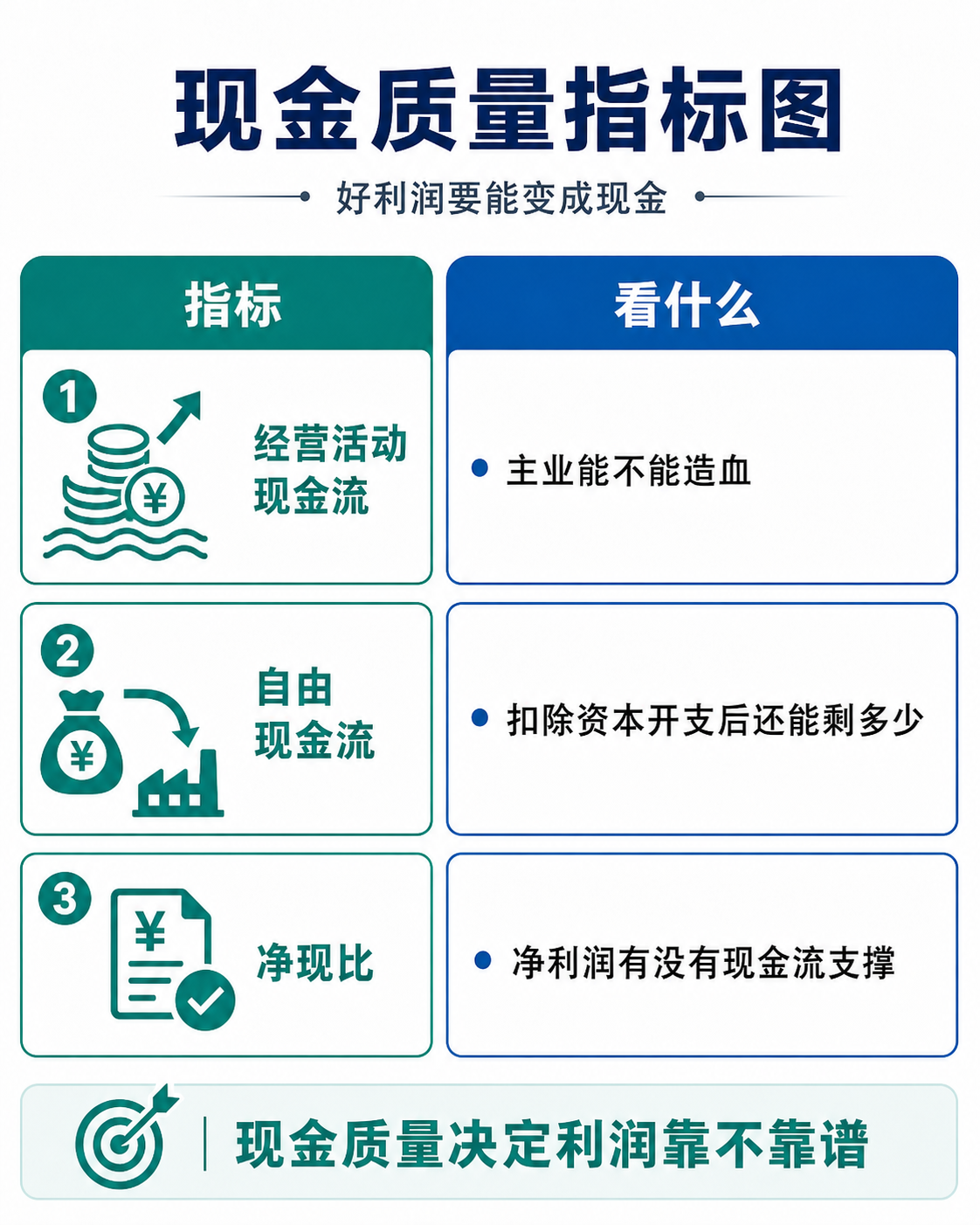

现金质量:利润有没有现金流支撑

前面讲过,利润是会计结果,现金流是真金白银。

所以,我们还要看现金质量指标。

常见包括经营活动现金流、自由现金流、净现比。

这类指标回答的问题是:

公司赚的钱有没有收到? 主业能不能持续造血? 扣除必要投资后,还有没有剩余现金? 利润质量靠不靠谱?

经营活动现金流,反映公司日常经营产生的现金流入和流出。

如果一家公司长期经营现金流为正,说明主业能持续造血。

如果公司净利润很好,但经营现金流长期为负,就要高度警惕。

可能原因包括应收账款增加、存货增加、预付款增加、收入确认较激进、利润来自非现金项目、客户回款变慢。

经营现金流最好和净利润一起看。

如果净利润增长,经营现金流也增长,利润质量通常更好。

如果净利润增长,经营现金流却下降,说明利润的现金含量可能变差。

自由现金流常见理解是:

自由现金流 = 经营活动现金流 - 资本开支

它表示公司主业产生的现金,扣除维持和扩张经营所需的长期投入后,剩下可用于分红、回购、还债、再投资或储备的钱。

自由现金流稳定的公司,财务弹性通常更强。

但自由现金流也要结合发展阶段看。

成熟公司自由现金流长期充足,是很好的信号。 成长公司自由现金流阶段性为负,可能是因为大量投资未来。

关键要看投资是不是合理、未来能否产生回报、公司是否过度依赖融资、自由现金流未来有没有改善路径。

净现比公式是:

净现比 = 经营活动现金流净额 ÷ 净利润

如果公司净利润 10 亿元,经营活动现金流 12 亿元,净现比就是:

12 ÷ 10 = 1.2

说明利润有较好的现金流支撑。

如果公司净利润 10 亿元,但经营现金流只有 2 亿元,净现比就是:

2 ÷ 10 = 0.2

这说明利润现金含量偏低,需要继续分析原因。

指标要组合看:不要单打独斗

财务指标真正有价值的地方,不是单个数字,而是组合起来看。

第一个组合是 毛利率 + 净利率。

这个组合用来看公司盈利空间和费用控制。

毛利率高,净利率也高,通常说明产品赚钱空间大,费用控制也不错。

毛利率高,净利率低,可能说明公司虽然产品毛利高,但销售费用、研发费用、管理费用太高,或者还处在投入期。

毛利率低,净利率高,可能说明公司费用控制很好、周转效率高,或者有其他收益影响。

第二个组合是 ROE + 资产负债率。

这个组合用来看公司高回报是不是靠高杠杆。

ROE 高,资产负债率低,通常是比较理想的情况。

ROE 高,资产负债率也高,要警惕杠杆风险。

ROE 低,资产负债率高,比较危险。说明公司借了很多钱,但赚钱能力不强。

第三个组合是 收入增长 + 应收账款增长。

这个组合用来看收入质量。

收入增长快,应收账款增长合理,通常说明公司增长较健康。

收入增长快,应收账款增长更快,就要警惕。公司可能为了做收入放宽账期,或者客户付款能力下降。

第四个组合是 收入增长 + 存货增长。

这个组合用来看库存风险。

收入增长,存货适度增长,可能是正常备货。

收入增长慢,存货增长快,要警惕库存积压。

收入下降,存货增加,风险更高,可能说明产品卖不动,未来可能降价处理或计提跌价损失。

第五个组合是 净利润 + 经营现金流。

这是判断利润质量最重要的组合之一。

净利润增长,经营现金流也增长,比较健康。

净利润增长,经营现金流下降,要小心,利润可能停留在账面上。

净利润为正,经营现金流长期为负,风险较高。

第六个组合是 短期债务 + 货币资金 + 经营现金流。

这个组合用来看短期偿债风险。

只看资产负债率不够。

有些公司资产负债率不算特别高,但短期债务很多,现金很少,经营现金流还差,照样可能资金链紧张。

看短期安全性时,至少要问三个问题:

短期内要还多少钱? 账上有多少现金? 主业能不能持续产生现金?

如果短债多、现金少、经营现金流差,就是比较明显的风险信号。

常见风险信号

新手看财务指标时,可以重点留意这些风险信号。

第一,收入增长,但净利润不增长。

可能说明成本上升、费用增加、竞争加剧。

第二,净利润增长,但经营现金流很差。

可能说明利润质量不高,钱没有真正收回来。

第三,应收账款增长远快于收入。

可能说明回款变慢,坏账风险上升。

第四,存货增长远快于收入。

可能说明库存积压,未来有跌价风险。

第五,毛利率持续下降。

可能说明公司竞争力下降、产品降价或成本上升。

第六,销售费用率持续上升。

可能说明增长越来越依赖花钱促销,竞争压力变大。

第七,资产负债率持续上升。

可能说明公司越来越依赖负债扩张。

第八,短债多、现金少、经营现金流差。

这是资金链风险的重要信号。

第九,ROE 很高,但负债率也很高。

要警惕高杠杆带来的脆弱性。

第十,扣非净利润明显低于归母净利润。

可能说明利润依赖一次性收益,主营业务质量不够强。

这些信号不一定直接代表公司不能投资,但都值得继续追问。

用一个例子串起来

假设有一家叫“明远家居”的上市公司,今年数据如下:

营业收入:100 亿元 净利润:10 亿元 毛利率:35% 净利率:10% ROE:18% ROA:6% 资产负债率:65% 经营活动现金流:3 亿元 应收账款增长:60% 收入增长:15% 存货增长:40% 短期借款:30 亿元 货币资金:12 亿元

我们来组合看。

先看盈利能力。

毛利率 35%,净利率 10%,说明公司有一定赚钱能力。

ROE 18%,看起来也不错。

但继续看 ROA 只有 6%,资产负债率 65%,说明 ROE 可能部分来自负债杠杆。

再看现金质量。

净利润 10 亿元,经营现金流只有 3 亿元。

净现比是:

3 ÷ 10 = 0.3

说明利润现金含量偏低。

再看收入质量。

收入增长 15%,但应收账款增长 60%,说明回款压力明显增加。

再看库存风险。

收入增长 15%,存货增长 40%,也要关注是否备货过多或产品动销变慢。

最后看短期偿债。

短期借款 30 亿元,货币资金 12 亿元,经营现金流又不强,短期偿债压力需要重点关注。

所以,对这家公司不能只说:

“ROE 18%,不错。”

更完整的判断应该是:

明远家居表面盈利能力不错,但 ROE 可能受到杠杆影响;经营现金流明显弱于净利润,应收账款和存货增长快于收入,短期借款高于货币资金,财务质量需要进一步研究。

这就是指标组合分析的价值。

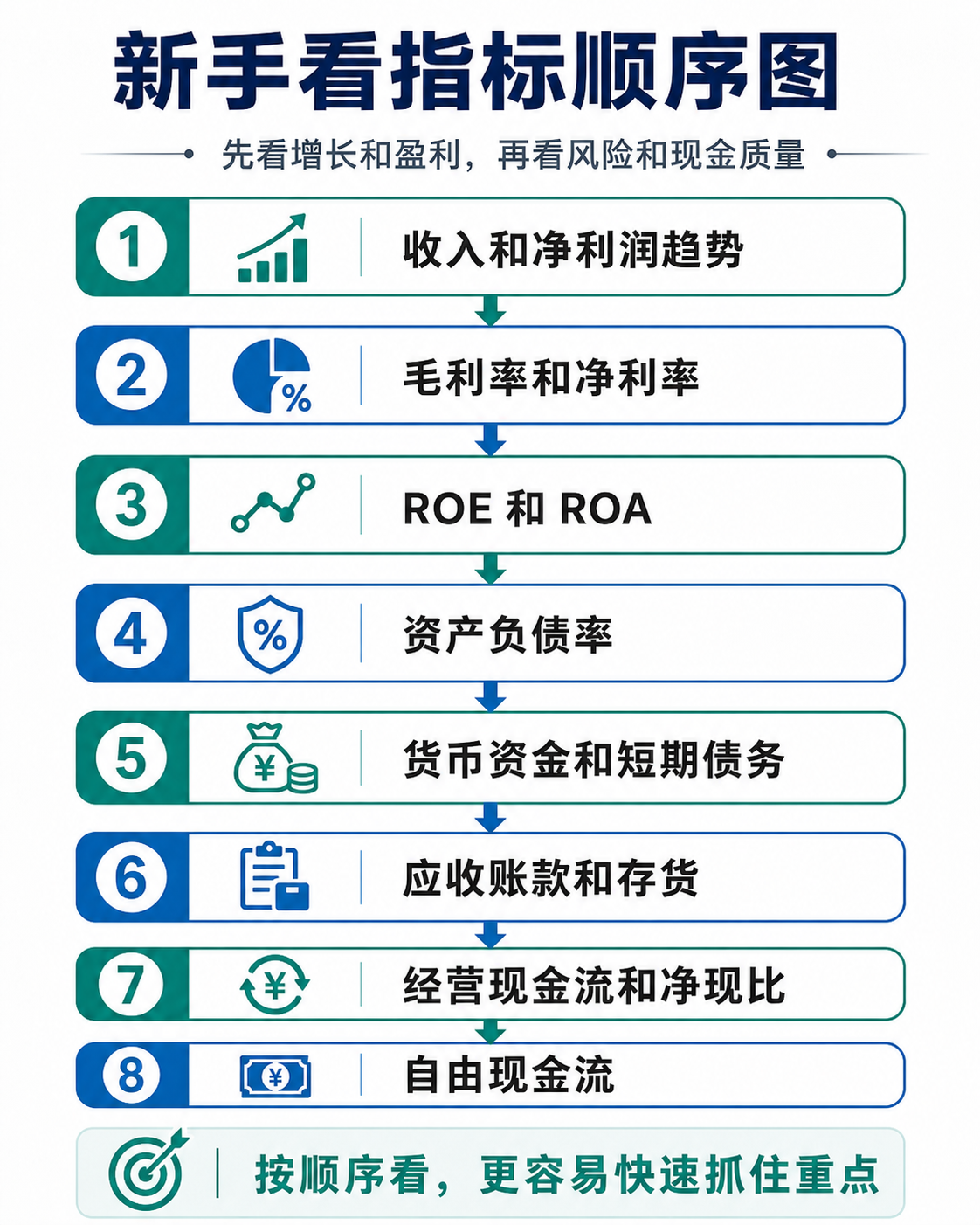

新手看指标的顺序与总结

第一次看一家公司的财务指标,可以按这个顺序:

第一,看收入和净利润趋势。

公司规模是否增长?利润是否同步增长?

第二,看毛利率和净利率。

生意有没有赚钱空间?费用控制如何?

第三,看 ROE 和 ROA。

股东回报高不高?资产赚钱效率怎么样?

第四,看资产负债率。

公司是不是高度依赖负债?

第五,看货币资金和短期债务。

短期资金是否安全?

第六,看应收账款和存货。

收入质量和库存风险有没有问题?

第七,看经营现金流和净现比。

利润有没有现金流支撑?

第八,看自由现金流。

扣除必要投资后,公司还有没有钱可自由支配?

这个顺序不是唯一答案,但适合新手建立框架。

这一篇,我们解决的问题是:

财务指标到底怎么用?

你需要记住几个核心结论。

财务指标不是答案,而是线索。单个指标不能直接得出投资结论。

指标要放在三个背景里看:

行业特点、公司历史趋势、同行对比。

常见指标可以分为四类:

盈利能力指标:毛利率、净利率、ROE、ROA。

运营效率指标:资产周转率、应收账款周转率、存货周转率。

偿债能力指标:资产负债率、流动比率、速动比率。

现金质量指标:经营现金流、自由现金流、净现比。

最重要的是组合看:

毛利率要和净利率一起看。 ROE 要和资产负债率、现金流一起看。 收入增长要和应收账款、存货一起看。 净利润要和经营现金流一起看。 短期债务要和货币资金、经营现金流一起看。

最后,记住一句话:

财务指标不是用来背的,而是用来追问的。

一个指标异常,不一定代表公司有问题;但它一定是在提醒你:这里值得继续看下去。

真正有价值的财务分析,不是找一个漂亮数字,而是用一组指标回答四个核心问题:

这家公司赚钱能力强不强? 运营效率高不高? 负债安全吗? 利润有没有现金流支撑?

如果这些问题都能得到比较好的答案,这家公司才值得继续深入研究。

本文仅用于财报阅读学习,不构成任何投资建议。

评论与回复

评论区将在接近页面底部时加载。