04|公司是怎么赚钱的:商业模式与收入结构

《从零看懂股票》第四篇,从商业模式、收入结构、客户、成本、毛利率和竞争优势入手,看懂一家公司到底靠什么赚钱。

本文要点

- 股票背后的生意和商业模式

- 主营业务和收入来源

- 客户、供应商和毛利率

- 竞争优势和规模效应

很多人一开始研究股票,最容易直接跳到财务指标。

看到市盈率低,就觉得便宜;看到 ROE 高,就觉得优秀;看到净利润增长,就觉得公司不错。

但这样很容易忽略一个最基础的问题:

这家公司到底是怎么赚钱的?

财报上的收入、利润、毛利率、现金流,都来自一门真实的生意。

所以,看股票之前,不能一上来就只看财务数字,而要先看懂公司的商业模式。

简单说,就是要回答几个问题:

这家公司卖什么? 卖给谁? 怎么收费? 成本在哪里? 为什么客户愿意买它的东西? 它未来还能不能继续增长?

这一篇,我们就从“生意”的角度,讲清楚如何看懂一家公司。

股票背后的生意和商业模式

买股票,本质上是在买一家公司的未来。

公司的未来,要建立在它的生意之上。

比如一家白酒公司,它靠卖酒赚钱。 一家银行,它靠吸收存款、发放贷款、赚取利差赚钱。 一家电商平台,它可能靠佣金、广告、会员服务赚钱。 一家新能源汽车公司,它主要靠卖车赚钱,也可能靠软件服务、售后服务、金融服务增加收入。 一家游戏公司,它靠玩家充值、道具销售、版权授权赚钱。

这些公司的股价每天都会波动,但真正决定长期价值的,是它们背后的生意能不能持续赚钱。

所以,看公司时,先不要急着问:

“这只股票会不会涨?”

更应该先问:

“这家公司到底靠什么赚钱?”

如果这个问题都回答不清楚,后面再看财报和估值,很容易变成看热闹。

什么是商业模式?

商业模式,就是一家公司创造收入和利润的方式。

说得更直白一点:

商业模式 = 公司靠什么产品或服务,向谁收钱,怎么赚到利润。

一个完整的商业模式,至少包括四个部分:

第一,公司提供什么产品或服务。

第二,客户是谁。

第三,公司如何收费。

第四,公司如何控制成本并获得利润。

举个简单例子。

一家咖啡连锁店的商业模式可能是:

卖咖啡、甜点和轻食; 客户是城市白领、学生和日常消费者; 通过门店和外卖平台销售; 收入来自商品销售; 成本包括原材料、房租、人工、配送、营销; 利润来自单杯售价高于单杯成本,并且门店规模扩大后摊薄管理和采购成本。

这就是商业模式。

股票投资里,理解商业模式非常重要。因为只有看懂公司怎么赚钱,才能进一步判断它能不能持续赚钱。

主营业务和收入来源

研究一家公司,首先要看主营业务。

主营业务,就是公司最主要的收入来源。

有些公司业务很简单,一看就懂。比如某家乳制品公司,主要卖牛奶、酸奶、奶粉。

有些公司业务比较复杂,可能同时有多个板块。比如一家大型互联网公司,可能有广告、电商、云计算、游戏、支付、金融科技等业务。

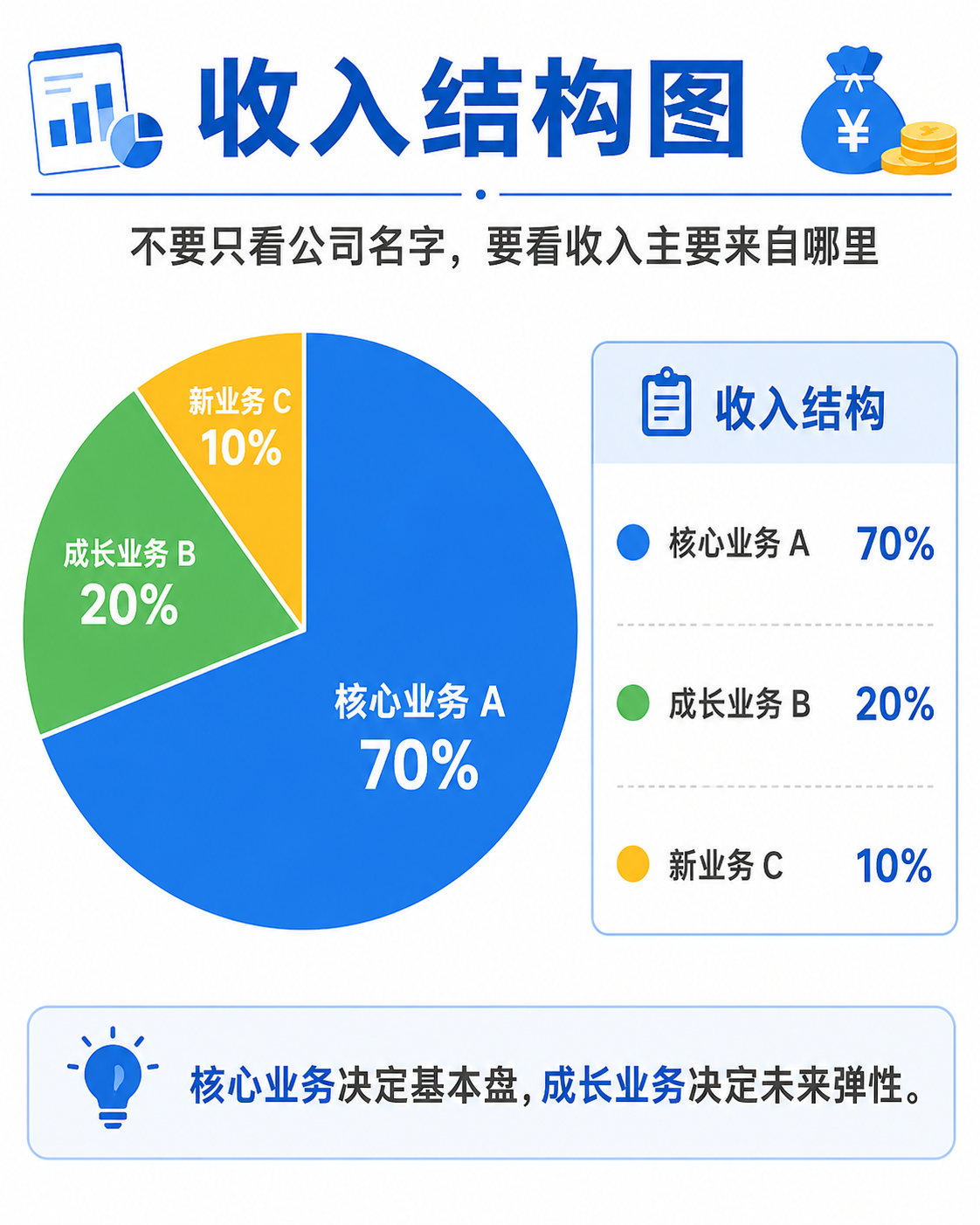

这时只看公司名字不够,还要看收入结构。

比如一家公司名字里有“科技”,但实际大部分收入来自传统硬件销售;另一家公司名字里有“能源”,但利润主要来自某个细分化工产品。

名字可能会给人想象空间,但财报里的主营业务才是真相。

新手看公司时,可以先问三个问题:

这家公司最大的收入来源是什么?

第二大收入来源是什么?

增长最快的业务是什么?

如果最大收入来源稳定,增长业务有潜力,公司结构可能比较健康。

如果公司收入高度依赖单一产品,就要关注这个产品是否容易被替代、是否受周期影响、是否面临政策或竞争风险。

收入来源:钱从哪里进来?

收入来源,就是公司到底从哪些地方收到钱。

不同商业模式,收入来源差别很大。

制造业公司,收入通常来自销售产品。

比如家电企业卖空调、冰箱、洗衣机;汽车企业卖整车;医药企业卖药品或医疗器械。

平台型公司,收入可能来自佣金、广告、会员、技术服务费。

比如电商平台可能向商家收佣金,也可能卖广告位;视频平台可能靠会员订阅和广告赚钱;本地生活平台可能靠商家佣金和配送服务赚钱。

金融类公司,收入可能来自利息、手续费、投资收益。

比如银行主要收入来自利息净收入和手续费收入;券商收入来自经纪业务、投行业务、资管业务、自营投资等。

资源类公司,收入来自出售煤炭、石油、天然气、金属等大宗商品。

这类公司的收入和利润,往往受商品价格波动影响很大。

所以,分析收入来源时,重点不只在“收入多少”,还要看:

收入是否稳定?

收入是否可持续?

收入是否依赖单一客户或单一产品?

收入增长是靠销量增长,还是靠涨价?

收入有没有季节性或周期性?

这些问题,比单纯看收入数字更重要。

客户、供应商和毛利率

公司卖东西,一定有客户。

客户是谁,决定了公司的议价能力、收入稳定性和增长空间。

有些公司面向个人消费者,叫 To C 业务。

比如食品饮料、服装、美妆、手机、家电、游戏、餐饮等。它们的客户是普通消费者。

To C 业务的特点是,客户数量多,品牌、渠道、产品体验很重要。如果品牌强、复购高,公司可能拥有较强竞争力。

有些公司面向企业客户,叫 To B 业务。

比如工业设备、企业软件、半导体材料、广告服务、云计算服务等。它们的客户是其他公司。

To B 业务的特点是,单个客户金额可能较大,销售周期较长,客户关系和产品可靠性很重要。

有些公司面向政府或公共部门,叫 To G 业务。

比如部分基建、环保、智慧城市、政务系统、公共服务项目等。这类业务可能订单金额较大,但回款周期、政策变化和项目周期需要重点关注。

看客户结构时,要特别关注客户集中度。

如果一家公司前五大客户贡献了很高比例的收入,就说明它对少数客户依赖较强。

这种模式有好处,也有风险。

好处是,如果大客户稳定,公司收入可能比较确定。

风险是,一旦大客户减少订单、更换供应商,公司的收入和利润可能受到明显冲击。

所以,客户是谁,会直接影响公司质量。

供应商是谁:成本受谁影响?

除了客户,还要看供应商。

公司赚钱,既要看卖多少钱,也要看成本是多少。

供应商决定了公司的原材料、零部件、服务和资源供给。

比如:

白酒企业需要粮食、包装材料。

汽车企业需要电池、芯片、钢材、零部件。

手机企业需要屏幕、芯片、摄像头、存储器。

餐饮企业需要食材、门店租金、人工。

航空公司需要飞机、燃油、机场服务。

化工企业需要原油、煤炭、天然气等原料。

如果原材料价格上涨,而公司不能顺利涨价,就会压缩利润。

比如一家食品公司,如果糖、油、奶粉、包装材料价格上涨,但终端产品不敢涨价,那么毛利率可能下降。

如果公司对某个关键供应商依赖过高,也会有风险。

比如核心零部件只有少数供应商能提供,一旦断供,公司的生产可能受到影响。

所以,看公司时要问:

主要成本是什么?

成本是否容易波动?

公司能不能把成本上涨转嫁给客户?

是否依赖少数供应商?

供应链是否稳定?

这些问题会直接影响公司的利润质量。

毛利率:生意赚钱空间大不大

毛利率是理解商业模式非常重要的指标。

简单说:

毛利率 = 毛利润 ÷ 营业收入

毛利润就是收入减去营业成本后的部分。

比如一家公司卖出 100 元产品,生产和采购成本是 60 元,那么毛利润是 40 元,毛利率就是 40%。

毛利率越高,说明公司每卖出一元钱产品,留下来的初步利润空间越大。

但毛利率高低不能脱离行业比较。

不同生意天然毛利率不同。

软件、白酒、互联网服务、医药创新药等行业,毛利率可能较高。 超市、贸易、代工制造、航空、部分硬件销售,毛利率可能较低。

毛利率高,不等于公司一定好;毛利率低,也不等于公司差。

关键要看:

毛利率是否高于同行?

毛利率是否稳定?

毛利率变化背后是什么原因?

高毛利是否能转化为净利润和现金流?

有些公司毛利率高,但销售费用、研发费用、管理费用也高,最后净利润未必高。

有些公司毛利率低,但规模大、周转快、费用控制好,也能赚到稳定利润。

所以,毛利率是判断生意质量的重要线索,但还需要和费用、现金流、行业结构一起看。

竞争优势和规模效应

看懂公司做什么之后,还要继续问:

为什么赚钱的是这家公司?

这就是竞争优势。

同样卖饮料,为什么有些品牌能长期卖得好? 同样做电商,为什么有些平台能吸引更多商家和用户? 同样生产芯片,为什么有些公司能获得更高利润? 同样做连锁餐饮,为什么有些品牌能快速扩张?

公司要长期赚钱,光靠一时风口不够,还需要某种竞争优势。

常见的竞争优势包括:

品牌优势。比如消费者愿意为品牌支付更高价格。

成本优势。比如公司规模大、采购便宜、生产效率高,成本低于同行。

渠道优势。比如公司拥有强大的线下门店、经销商网络或线上流量入口。

技术优势。比如产品性能更强、专利壁垒高、研发能力领先。

规模优势。比如用户越多、供应链越完善、成本越低,形成强者恒强。

客户粘性。比如企业软件、操作系统、云服务,一旦客户使用后,迁移成本较高。

牌照或资源优势。比如某些行业需要资质、牌照、矿产资源、港口资源、土地资源。

竞争优势越强,公司越有可能长期保持较好的盈利能力。

但要注意,竞争优势要通过结果验证,不能只听公司自己描述。

比如毛利率是否高于同行?

市场份额是否提升?

客户是否愿意持续购买?

价格是否有提升空间?

利润是否能长期保持?

真正的竞争优势,最终应该反映在财务表现和市场地位上。

规模效应:越大越赚钱吗?

很多公司会强调规模效应。

规模效应,简单说就是:

公司规模越大,单位成本可能越低,盈利能力可能越强。

比如一家工厂,固定资产、管理团队、研发投入、系统建设都需要花钱。如果产量很小,这些成本分摊到每件产品上就很高。产量变大后,固定成本被更多产品分摊,单位成本下降,利润空间可能提升。

互联网公司也常有规模效应。

平台用户越多,商家越多,交易越活跃,平台价值越大。很多技术系统、服务器、研发团队的成本,不会随着收入完全同比例增长,所以收入扩大后,利润率可能提高。

但不是所有行业都有规模效应。

有些行业规模越大,管理难度也越大;门店越多,人工、租金、供应链压力也越大;订单越多,售后和质量控制可能更难。

所以,不能简单认为公司变大就一定更赚钱。

要看它的成本结构。

如果固定成本占比较高,规模扩大后单位成本下降明显,规模效应可能较强。

如果变动成本占比较高,每多卖一件都要付出接近同等成本,规模效应可能较弱。

如果扩张带来管理失控、质量下降、费用上升,规模变大反而可能拖累利润。

看规模效应时,最重要的是观察:

收入增长时,利润是否增长更快?

费用率是否下降?

毛利率或净利率是否改善?

扩张是否带来现金流压力?

这比听公司讲故事更可靠。

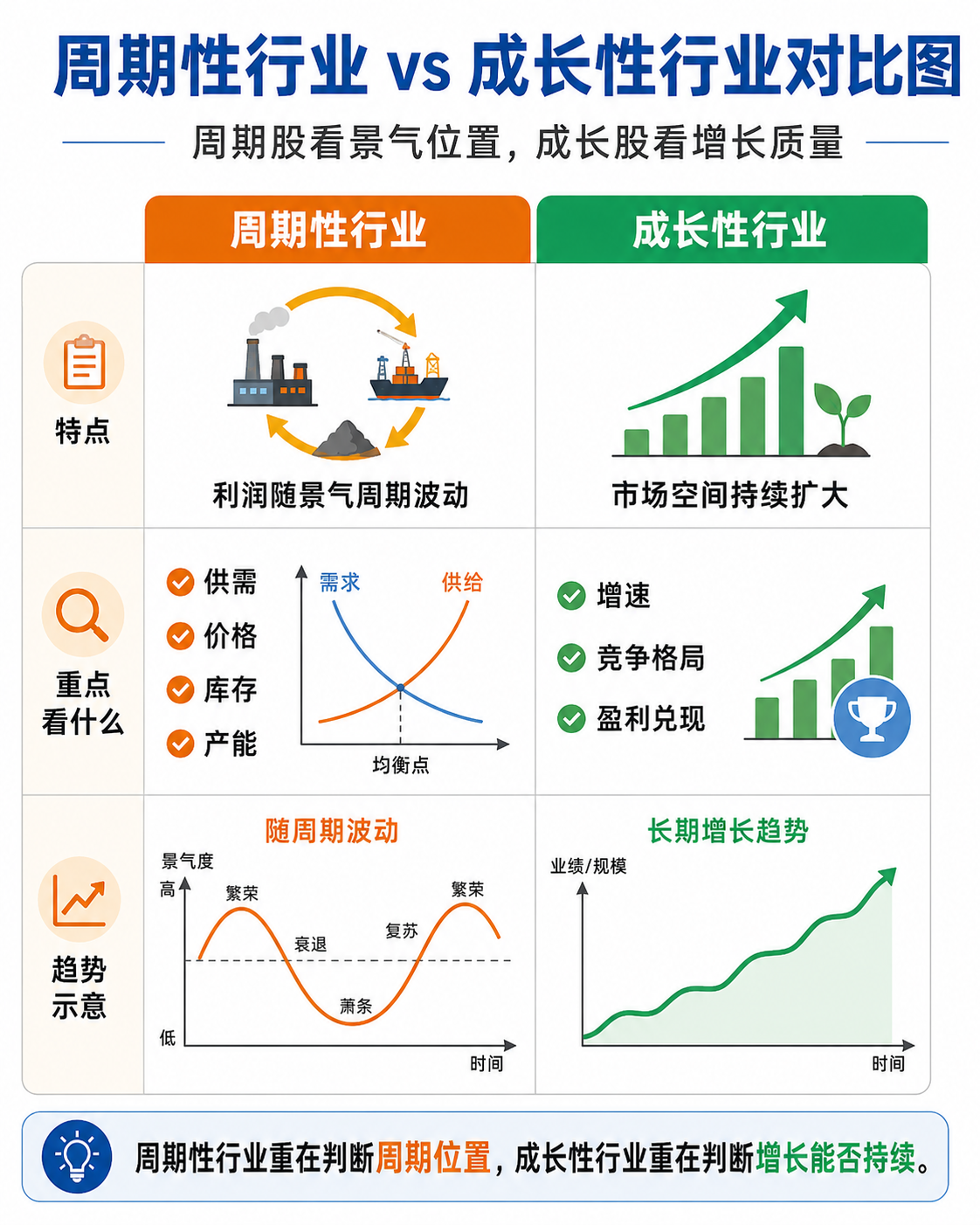

周期性行业和成长性行业

有些公司的赚钱能力会随着行业周期大起大落。

这类行业叫周期性行业。

比如煤炭、钢铁、有色金属、化工、航运、房地产、工程机械、半导体部分环节等,都可能有明显周期性。

周期性行业的特点是:

景气时,产品价格上涨,需求旺盛,公司利润大幅增长。

低迷时,产品价格下跌,需求下降,公司利润可能大幅下滑,甚至亏损。

比如钢铁公司。

当经济需求强、基建和制造业活跃时,钢材需求上升,钢价上涨,公司利润可能很好。

但如果需求下降、产能过剩,钢价下跌,而成本又降不下来,公司利润就会明显承压。

投资周期股时,只看当下利润高很容易误判。

很多周期股最危险的时候,恰恰是利润看起来最好的时候。因为那可能已经处在景气高点。

同样,周期股利润最差的时候,也未必一定不能看,因为那可能接近周期底部。

所以,分析周期性行业,要重点看:

产品价格处在周期什么位置?

行业供需关系如何?

库存高不高?

产能有没有扩张过度?

公司成本是否低于同行?

在低谷期能不能活下来?

周期性公司可以研究,但理解难度更高,不能简单用当前利润判断长期价值。

成长性行业:增长空间有多大

和周期性行业不同,有些行业处在长期成长阶段。

比如过去很多年的互联网、新能源、半导体、创新药、云计算、人工智能、消费升级等,都曾被市场视为成长性行业。

成长性行业的核心,是未来市场空间可能持续扩大。

如果行业需求不断增长,公司收入和利润也可能跟着增长。

但成长性行业也有风险。

第一,竞争可能非常激烈。一个热门赛道往往会吸引大量公司进入,最后不一定每家公司都能胜出。

第二,估值可能很高。市场提前把未来很多年的增长预期计入股价,一旦增长不及预期,股价可能大幅下跌。

第三,技术变化快。今天领先的技术,几年后可能被替代。

第四,商业模式可能还没完全验证。有些公司收入增长很快,但长期盈利能力不清楚。

所以,看成长性行业时,“赛道好”只是起点。

还要看:

公司在行业里有没有核心竞争力?

增长是靠真实需求,还是靠补贴和烧钱?

收入增长能不能转化为利润?

现金流能不能改善?

估值是否已经透支了未来?

好行业不等于好公司,好公司也不等于好价格。

收入增长来自哪里?

看公司未来,必须分析增长来源。

收入增长通常来自几个方面。

第一,销量增长。

公司卖出的产品或服务更多了。比如汽车销量增加、门店数量增加、用户数量增加、订单数量增加。

第二,价格上涨。

公司产品涨价了。比如高端白酒提价、资源品价格上涨、软件订阅价格提高。

第三,产品结构升级。

公司卖出更多高毛利、高价格产品。比如家电企业高端产品占比提升,汽车企业高价车型占比提升。

第四,新业务增长。

公司开拓了第二增长曲线。比如硬件公司开始做软件服务,传统企业进入新兴业务。

第五,并购带来的增长。

公司收购其他企业后,合并报表使收入增加。

这些增长来源质量不同。

靠真实需求和竞争力带来的增长,通常更健康。

靠涨价带来的增长,要看客户是否接受。

靠并购带来的增长,要看整合效果和商誉风险。

靠短期补贴、低价促销带来的增长,可能不可持续。

所以,看收入增长时,不要只看“增长了多少”,还要看“为什么增长”。

怎样快速看懂一家公司?

新手可以用一套简单问题来分析公司商业模式。

第一,这家公司主要卖什么?

不要只看公司名字,要看主营业务和收入结构。

第二,客户是谁?

是个人消费者、企业客户,还是政府客户?客户是否集中?

第三,收入怎么来?

是卖产品、收服务费、收佣金、收广告费、收利息,还是靠项目制收入?

第四,成本在哪里?

原材料、人工、研发、房租、营销、渠道、能源,哪一项最重要?

第五,毛利率高不高?

和同行比是高还是低?过去几年是否稳定?

第六,它有什么竞争优势?

品牌、技术、成本、渠道、规模、客户粘性、资源,优势是否真实存在?

第七,它属于周期性行业还是成长性行业?

利润是随周期波动,还是主要靠长期需求增长?

第八,未来增长靠什么?

销量、涨价、产品升级、新业务、海外市场,还是并购?

第九,最大风险是什么?

客户流失、成本上涨、行业下行、技术替代、政策变化、竞争加剧,哪一个最值得警惕?

这套问题不复杂,但非常实用。

只要把这些问题回答清楚,你就已经比只看股价涨跌的人更进一步了。

用一个例子串起来

假设有一家叫“清泉饮品”的上市公司。

它主要卖瓶装水、茶饮料和功能饮料。

我们可以这样分析它的商业模式。

首先看主营业务。

如果瓶装水贡献了 70% 的收入,茶饮料贡献 20%,功能饮料贡献 10%,那瓶装水就是核心业务。

接着看客户。

它面向的是普通消费者,属于 To C 业务。消费者是否愿意持续购买,取决于品牌、价格、渠道和口感。

再看收入来源。

公司收入主要来自卖饮料。增长可能来自销量增加、提价、新产品推出、渠道扩张。

再看成本。

主要成本可能包括水源处理、瓶胚、包装材料、运输、渠道费用、广告营销。如果塑料瓶、纸箱、物流价格上涨,公司成本可能上升。

再看毛利率。

如果清泉饮品毛利率长期高于同行,可能说明它有品牌溢价、规模采购优势或渠道效率优势。

再看竞争优势。

如果它有全国渠道、强品牌、稳定水源、成熟供应链,并且新品能持续放量,说明竞争力可能不错。

再看行业属性。

饮料行业不像钢铁、煤炭那样强周期,但竞争激烈,需要不断维护品牌和渠道。

最后看未来增长。

它未来可能靠高端水、无糖茶、功能饮料、海外市场或线上渠道增长。

但风险也很清楚:

消费者口味变化。

新品牌竞争。

原材料和包装成本上涨。

渠道费用增加。

新品推广失败。

这样分析下来,我们还没有看利润表和估值,但已经对这家公司有了基本认识。

这就是从“看股票”转向“看生意”。

总结:财报数字背后是生意

这一篇,我们解决的问题是:

看股票前,怎样先看懂一家公司?

你需要记住几个核心结论。

股票背后是一门真实生意。财报数字不能孤立理解,收入、利润、毛利率、现金流都来自公司的商业模式。

商业模式就是公司提供什么产品或服务,卖给谁,如何收费,如何控制成本并获得利润。

看公司,首先要看主营业务和收入结构。公司名字未必代表真实业务,收入来源才更接近真相。

客户决定收入稳定性,供应商和成本决定利润空间。客户集中度、供应商依赖、原材料价格波动,都可能影响公司风险。

毛利率可以帮助判断生意赚钱空间,但必须结合行业、同行和历史趋势来看。

竞争优势决定公司能不能长期赚钱。品牌、技术、成本、渠道、规模、客户粘性、资源和牌照,都可能构成优势,但必须通过结果验证。

周期性行业要看供需和周期位置,成长性行业要看增长空间和竞争格局。

收入增长要看来源:销量、涨价、产品升级、新业务还是并购,以及这种增长是否可持续。

最后,记住一句话:

看股票之前,先看懂公司;看公司之前,先看懂它的生意。

只有理解一家公司到底靠什么赚钱,你才能真正看懂后面的利润表、资产负债表、现金流和估值。

评论与回复

评论区将在接近页面底部时加载。